新能源搅拌车渗透率逐年上升,2025年会不会突破60%?

近几年,国内搅拌车市场总销量因基建行业发展态势放缓、房地产市场萎缩等因素影响呈明显下滑趋势,但其中新能源搅拌车细分市场的表现却十分亮眼。

自2022-2023年新能源搅拌车销量实现逆势上扬,2024年新能源混凝土搅拌运输车销量再创新高,全年实现销售 8036 辆,同比增长51.11%,上半年新能源渗透率进一步提升至43.8%。

(其中2023年:新能源搅拌车实销 5315 辆,国内混凝土搅拌车共计销售 18149 辆,新能源渗透率达 29.3%。)

新能源搅拌车:销量快速上升 细分市场最亮眼

2020年新能源搅拌车市场渗透率不足0.5%,2022年迅速提升至10.1%,2023年全年渗透率为29.3%,2024年数据再次上升,突破40%。

可以说,新能源搅拌车市场的快速上升,为商用车行业整体电动化趋势提供了重要推动力。据绿色重卡统计,2024年1-12月,新能源重卡共销82.723辆,同比增长139.36%,渗透率达13.74%。其中,新能源搅拌车销售8.036辆,成为重卡各细分市场中新能源化率最高的车型。

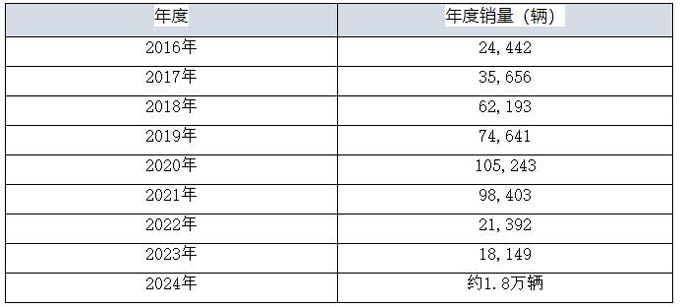

纵观国内搅拌车近十年市场销量,可以说跌宕起伏,从2016年销量2.4万辆到2020的最高位突破10.5万辆,之后2022年骤降至2.1万辆,远低于2016年销量。近年来,中国搅拌车市场整体销量呈下降趋势。

市场持续下滑,新能源搅拌车加速替代传统燃油车,成为市场结构优化的推动力,整体搅拌车运输行业向绿色化、智能化方向转型,带动销量。部分企业抓住技术升级与政策红利,在产品战略布局和细分市场拓展中抢占先机。

从企业竞争格局看:新能源搅拌车前三甲企业主要集中在三一、徐工、中联重科,在2024年的总销量达5338辆,瓜分了超过六成的市场份额。其中三一集团新能源销量2322辆,占比28.89%。徐工集团,新能源销量1760辆,占比21.90%;而中联重科股份,新能源销量1256辆,占比15.63%。

紧随其后的是远程新能源商用车、芜湖中集瑞江、洛阳中集凌宇、重汽、宇通。

在区域内,湖南省以1869辆的成绩成为全国市场的销量冠军;河北省销售1033辆,位列第二;四川省销896辆,位列第三。

市场政策持续加码,2025年有望实现新突破

新能源搅拌车渗透率的提升是多重因素驱动的结果:一方面经济性拐点显现。根据公开统计数据,目前用于市内的电动搅拌车每公里耗电1.5~1.8kWh,折合下来每公里运输成本在1元左右。而燃油车则是3.85元/公里,燃油运输成本大大高于电动搅拌车。尤其随着运营里程增加,新能源搅拌车的成本优势会更加明显,投资回报率更高。

另外对比其他新能源重卡受限续航里程问题,新能源搅拌车应用场景固定,且运距一般都在100公里以内,用于中长途距离的很少,因此,大多数电动搅拌车的续航里都够用。

而除了有运营成本和应用场景的优势,2024年新能源搅拌车市场的高渗透率主要还得益于政策红利驱动。双碳目标下,中国承诺2030年碳达峰,建筑领域碳排放占比超50%,工程机械电动化势在必行。全国各地在加快推进公共领域车辆电动化。

像在郑州市就规定:自2025 年7月1日起,郑州市绿色物流区将对燃油(燃气)的混凝土搅拌车等全天禁行,以此推动公共领域车辆电动化。

厦门市也明确规定:在城市渣土车、混凝土搅拌运输车等工程应用领域,新增和更换使用纯电动汽车比例不低于40%,并逐年递增20%,到 2025年达到 80%。

杭州市:根据《国家碳达峰试点(杭州)实施方案》规定,加速推动城市重型卡车、混凝土搅拌车等电动化转型。

而在深圳,《深圳市新能源汽车推广应用工作方案(2021 - 2025 年)》提出要在工程建设等公共领域进一步推广使用新能源汽车,其中至 2025 年,新能源环卫、泥头车达到 0.8 万辆,显示出在工程建设等领域推广新能源车辆的方向。

可以说,各地政府对新能源汽车的支持政策不断落地,为新能源搅拌车的发展提供了政策红利和市场空间。

据相关机构预测,若以2024年43.8%的渗透率为基准,假设搅拌车整体市场规模稳定,新能源渗透率提升至60%以上,2025年新能源搅拌车销量突破万辆,达1.1万辆发展规模。

不过随着新能源搅拌车行业集中度头部前五从2022年的95.26%下降至2024年的79.87%,在更多企业入局(如福田戴姆勒、河南犀重等),市场竞争也将进一步加剧。

对此,你们是怎么看待?

2025年新能源搅拌车渗透率会不会突破60%?